TS. Hồ Quốc Tuấn: Nâng hạng không phải 'đũa thần', chứng khoán Việt cần câu chuyện tăng trưởng thuyết phục hơn

Trong nhiều năm, định giá rẻ thường được xem là một trong những lợi thế của thị trường chứng khoán Việt Nam khi đặt cạnh các thị trường trong khu vực. Tuy nhiên, lợi thế này đang bớt nổi bật khi dòng vốn toàn cầu có nhiều lựa chọn hơn, từ cổ phiếu công nghệ Mỹ, các tài sản thanh khoản cao cho đến trái phiếu tại các thị trường mới nổi.

Ở góc nhìn đó, câu chuyện nâng hạng thị trường Việt Nam cần được đặt trong một bức tranh rộng hơn: nâng hạng có thể mở thêm một cánh cửa, nhưng dòng vốn ngoại có bước vào sâu và ở lại lâu hay không còn phụ thuộc vào câu chuyện mà Việt Nam có thể “bán” cho nhà đầu tư quốc tế.

Tại Hội thảo Đầu tư 2026 do Chứng khoán Rồng Việt tổ chức sáng 20/6, TS. Hồ Quốc Tuấn, Giảng viên Cao cấp Đại học Bristol, Anh Quốc, cho biết ông muốn đưa ra “một góc nhìn có tính chất hơi phản biện” về câu chuyện nâng hạng thị trường chứng khoán Việt Nam.

TS. Hồ Quốc Tuấn, Giảng viên Cao cấp Đại học Bristol, Anh Quốc. (Ảnh: VDSC).

Khi cả khu vực cùng rẻ

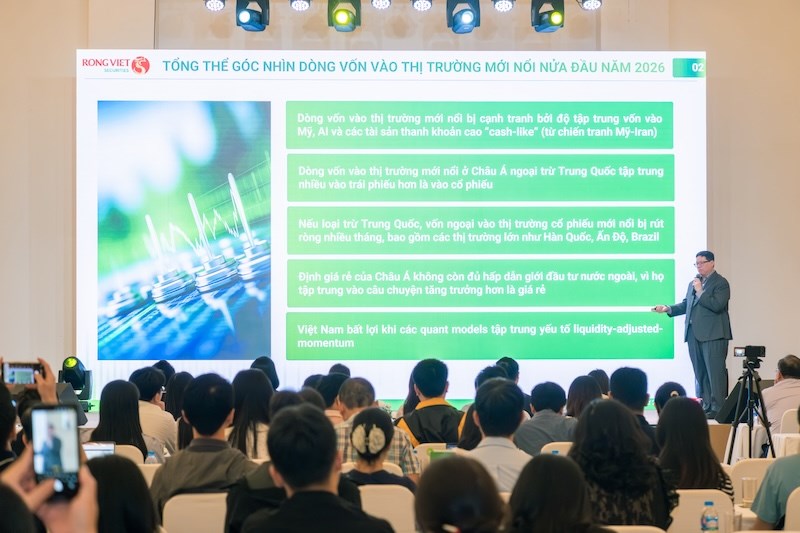

Theo TS. Hồ Quốc Tuấn, không chỉ Việt Nam bị bán ròng, mà nhiều thị trường mới nổi khác cũng chịu áp lực tương tự từ đầu năm đến nay, bao gồm cả những thị trường lớn về công nghệ như Hàn Quốc.

Ông cho rằng dòng vốn toàn cầu hiện tập trung vào hai hướng lớn. Thứ nhất là cổ phiếu gắn với câu chuyện AI, nơi các doanh nghiệp công nghệ lớn tiếp tục thu hút sự chú ý của nhà đầu tư. Thứ hai là nhóm tài sản có tính chất “cash-like”, tức các công cụ đầu tư ngắn hạn, thanh khoản cao và có thể rút ra nhanh.

Điều này khiến thị trường cổ phiếu mới nổi không nằm ở vị trí thuận lợi trong cuộc cạnh tranh dòng vốn. Ngay cả khi dòng tiền quay lại thị trường mới nổi, phần đáng kể lại đi vào trái phiếu thay vì cổ phiếu.

Với châu Á, nếu loại trừ Trung Quốc, nhiều thị trường cổ phiếu mới nổi đã ở vùng định giá thấp. Nhưng chính vì rẻ đồng loạt, định giá không còn là lợi thế riêng.

“Nếu mà nói Việt Nam rẻ thì Thái Lan cũng rẻ, Indonesia cũng rẻ”, ông Tuấn nói. Theo ông, thông điệp chung của nhiều thị trường châu Á hiện nay đều là “chúng tôi rẻ”.

Ông ví châu Á đang được tiếp thị ra bên ngoài như một thứ “hàng hiệu đang hạ giá” ở khắp mọi nơi. Khi đó, nhà đầu tư có rất nhiều lựa chọn, chứ không chỉ nhìn vào Việt Nam.

Điều này đặt ra một thách thức lớn hơn: định giá rẻ có thể giúp một thị trường được đưa vào danh sách quan sát, nhưng chưa đủ để trở thành điểm đến ưu tiên nếu thiếu câu chuyện tăng trưởng và thanh khoản đủ hấp dẫn.

TS. Hồ Quốc Tuấn, Giảng viên Cao cấp Đại học Bristol, Anh Quốc, chia sẻ về góc nhìn tổng thể dòng vốn vào thị trường mới nổi nửa đầu năm. (Ảnh: VDSC).

Dòng vốn đang nhìn vào thanh khoản và động lượng

Một điểm bất lợi khác của Việt Nam, theo TS. Hồ Quốc Tuấn, là cách các mô hình đầu tư định lượng hiện nay lựa chọn cổ phiếu và thị trường.

Ông cho biết nhiều mô hình đang kết hợp hai yếu tố là momentum và liquidity. Momentum có thể hiểu đơn giản là động lượng giá, tức mô hình sẽ nhìn vào các cổ phiếu hoặc thị trường tăng tốt trong một khoảng thời gian nhất định, chẳng hạn một tháng, ba tháng hoặc sáu tháng. Liquidity là yếu tố thanh khoản.

Các mô hình này không chỉ tìm nơi rẻ, mà còn tìm nơi có giá đi lên và đủ thanh khoản để dòng vốn có thể vào ra. Vì vậy, nếu một thị trường có định giá thấp nhưng thanh khoản suy giảm, thị trường đó có thể bị loại khỏi danh sách ưu tiên của các hệ thống đầu tư.

“Nếu chúng ta có câu chuyện rẻ, nhưng đồng thời thanh khoản của chúng ta lại rớt, thì khi quét, hệ thống sẽ quét Việt Nam ra khỏi danh sách ưu tiên”, ông Tuấn nói.

Theo ông, đây là xu thế đang ngày càng phổ biến tại châu Á, khi nhiều quỹ sử dụng thuật toán và mô hình định lượng để sàng lọc cơ hội đầu tư. Trong bối cảnh đó, thị trường Việt Nam không chỉ cạnh tranh bằng định giá, mà còn phải cạnh tranh bằng thanh khoản, độ sâu thị trường và khả năng duy trì động lượng.

Vấn đề này cũng tạo ra một vòng lặp khó: muốn thu hút dòng vốn thì cần thanh khoản và động lượng; nhưng để có thanh khoản và động lượng bền vững, thị trường lại cần thêm dòng vốn và câu chuyện đủ mạnh để kích hoạt sự quan tâm.

Việt Nam đang “bán” câu chuyện hạ tầng

Theo TS. Hồ Quốc Tuấn, trong khi dòng vốn toàn cầu đang ưu tiên công nghệ và tài chính, Việt Nam không có lợi thế quá rõ ở câu chuyện công nghệ như một số thị trường lớn. Do đó, câu chuyện mà Việt Nam đang đưa ra với nhà đầu tư quốc tế là hạ tầng, đầu tư công và khả năng thu hút FDI.

Ông phân tích rằng mỗi nền kinh tế có một câu chuyện riêng để thuyết phục dòng vốn. Một số nước Đông Nam Á có thể “bán” câu chuyện tiêu dùng nhờ dân số trẻ và quy mô chi tiêu nội địa. Trong khi đó, Việt Nam đang “bán” câu chuyện infrastructure, tức hạ tầng.

“Chúng ta đang kỳ vọng câu chuyện xây cầu, đường, sân bay, tất cả các thứ để hút vốn FDI vào, để tạo sự thay đổi về mặt cấu trúc hạ tầng để tăng trưởng”, ông nói.

Về dài hạn, câu chuyện này có cơ sở. Nhà đầu tư nước ngoài nhìn thấy lợi thế của Việt Nam ở vị trí địa lý, nguồn nhân lực, vai trò trong dịch chuyển chuỗi cung ứng và khả năng trở thành điểm đến sản xuất. Việc dòng vốn FDI hiện diện lâu dài tại Việt Nam cho thấy câu chuyện này không phải không có sức hút.

Tuy nhiên, thách thức nằm ở khoảng cách giữa câu chuyện được kể và chuyển biến thực tế. Nếu Việt Nam nói với nhà đầu tư rằng hạ tầng là lõi tăng trưởng, nhưng cùng lúc tiến độ giải ngân đầu tư công còn chậm, câu chuyện đó sẽ cần thêm bằng chứng để trở nên thuyết phục.

“Ông nước ngoài đọc báo Việt Nam, ông thấy anh đi sale cho tôi là đầu tư hạ tầng tốt, đó là cái lõi tăng trưởng của anh, nhưng đồng thời ông nhìn vào thực tế là cái lõi của chúng ta chậm”, TS. Tuấn nêu vấn đề.

Bên cạnh đó, ông cũng chỉ ra các điểm nhà đầu tư còn quan tâm như tỷ giá, nguy cơ thiếu hụt năng lượng, nhu cầu vốn cho tăng trưởng và sức hút chưa đủ mạnh của câu chuyện công nghệ.

Nói cách khác, Việt Nam vẫn có một câu chuyện đầu tư dài hạn, nhưng để câu chuyện đó đủ sức kéo vốn danh mục trên thị trường cổ phiếu, nhà đầu tư cần nhìn thấy chuyển biến rõ hơn ở hạ tầng, cải cách và chất lượng doanh nghiệp niêm yết.

Nâng hạng là “cái phễu”, không phải “đũa thần”

Từ các phân tích trên, TS. Hồ Quốc Tuấn cho rằng nâng hạng thị trường cần được nhìn nhận như một chất xúc tác, thay vì một lời giải tự động cho bài toán vốn ngoại.

“Nâng hạng không phải là ‘đũa thần’ mà nó chỉ là một 'cái phễu' để chúng ta hút được nhiều vốn hơn”, ông nói.

Theo ông, nâng hạng có thể giúp Việt Nam tăng độ nhận diện với nhà đầu tư quốc tế, mở rộng nhóm quỹ có thể quan tâm tới thị trường và tạo thêm áp lực cải cách. Tuy nhiên, để dòng vốn ở lại lâu hơn, thị trường vẫn phải giải quyết những vấn đề nền tảng như thanh khoản, bảo vệ cổ đông nhỏ lẻ, quản trị thị trường, chất lượng hàng hóa và khả năng đáp ứng tiêu chuẩn của nhà đầu tư tổ chức.

Ở góc nhìn cấu trúc dòng vốn, ông Tuấn cho rằng nếu các quỹ thụ động giải ngân vào Việt Nam sau nâng hạng, họ sẽ nhìn thị trường thông qua cấu trúc chỉ số và các nhóm ngành lớn. Trong khi đó, Việt Nam hiện còn thiếu một điểm mạnh thật rõ ở công nghệ, dù nhóm tài chính vẫn là lĩnh vực có thể được quan tâm.

Điều này hàm ý rằng nâng hạng có thể giúp thị trường được nhìn thấy nhiều hơn, nhưng không đảm bảo mọi doanh nghiệp đều được hưởng lợi như nhau. Dòng vốn sẽ tiếp tục phân hóa, ưu tiên những doanh nghiệp đủ quy mô, đủ thanh khoản, có chất lượng quản trị và câu chuyện tăng trưởng rõ ràng.

Vì vậy, điều quan trọng sau nâng hạng không chỉ là có thêm dòng tiền ETF hay dòng vốn thụ động, mà là thị trường có tận dụng được sức ép nâng hạng để cải cách tiếp hay không.

Tóm lại, câu chuyện nâng hạng vẫn đáng kỳ vọng, nhưng kỳ vọng đó cần được đặt đúng vị trí. Nó có thể là cánh cửa để Việt Nam bước vào một sân chơi rộng hơn, nhưng để cạnh tranh với các thị trường mới nổi khác, Việt Nam cần nhiều hơn một mức định giá rẻ. Điều nhà đầu tư quốc tế muốn thấy là một câu chuyện tăng trưởng có bằng chứng, một thị trường đủ thanh khoản và một lớp doanh nghiệp đủ chất lượng để dòng vốn không chỉ đến, mà còn ở lại.

TRỰC TIẾP

TRỰC TIẾP